NEWS

お知らせ

-

注目トピックス

【最新公募開始】ものづくり補助金第17次公募・省力化(オーダーメイド)枠

2023年12月27日よりものづくり補助金第17次公募が開始されました、締切は2024年3月1日までです。今回は通常枠の公募は実施されず、第17次公募から新設された「省力化(オーダーメイド)枠」のみの公募です。

今回はこの「省力化(オーダーメイド)枠」についてご紹介します。

今回はこの「省力化(オーダーメイド)枠」についてご紹介します。

省力化(オーダーメイド)枠とは?

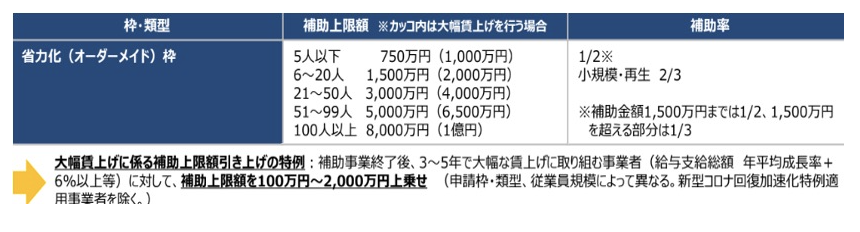

省力化(オーダーメイド)枠とは、人手不足の解消を目指して、デジタル技術等を活用したオーダーメイド設備の導入を計画する事業者に対して、設備投資に係る費用の一部を補助することを目的とした申請枠です。

省力化(オーダーメイド)枠とは、人手不足の解消を目指して、デジタル技術等を活用したオーダーメイド設備の導入を計画する事業者に対して、設備投資に係る費用の一部を補助することを目的とした申請枠です。デジタル技術等を活用したオーダーメイド設備とは『ICTやIoT、AI、ロボット、センサー等を活用し、単一もしくは複数の生産工程を自動化するために、外部のシステムインテグレータ(SIer)との連携などを通じて、事業者の個々の業務に応じて専用で設計された機械装置やシステム(ロボットシステム等)』と定義されています。

※省力化やSIerについては こちら(2024年度ものづくり補助金・IT導入補助金の変更ポイント)の記事で詳しく説明しています。

デジタル技術等を活用した「専用」設備が補助対象となりますが、専用の設備ですので、単に既製品の機械装置等をそのまま導入する計画では認められないことが予想されます。外部の専門家(システム開発業者やSIer等)との連携により、自社にとって最適な省力化システムを構築し、導入するような内容である必要がありそうです。

また、公募要領上の「審査項目」では次のように記載されています。審査項目は採択される上で重要な項目になりますので、実際に導入しようとするシステムが審査項目を満たしているかの確認も必要になります。

■システム開発については汎用的に利用できるパッケージシステムを元に、顧客の希望に合わせて機能を追加するなどのカスタマイズを行う開発方式や、システムやソフトウェアをゼロからオーダーメイドで開発する開発方式となっており、オーダーメイドの取組になっているか。

■人手不足の解消に向けて、デジタル技術等を活用した専用設備(オーダーメイド設備)の導入等により、革新的な生産プロセス・サービス提供方法の効率化・高度化を図る取り組みに必要な設備・システム投資等となっているか。

■人手不足の解消に向けて、デジタル技術等を活用した専用設備(オーダーメイド設備)の導入等により、革新的な生産プロセス・サービス提供方法の効率化・高度化を図る取り組みに必要な設備・システム投資等となっているか。

省力化(オーダーメイド)枠の追加要件

ものづくり補助金を申請するためには下記のような基本要件に合致する計画を策定する必要があります。

省力化(オーダーメイド)枠の申請にあったっては、上記の基本要件以外に追加要件があります。

この労働生産性は、【付加価値額(営業利益+人件費+減価償却費)/(労働人数×労働時間)】で計算されます。この労働時間は補助事業における労働所要時間、設備等を導入する作業に要する(または要していた)時間を指すものかと考えられます。

単純に1日3時間かかっていた作業が、1.5時間で終わるようになる。これで労働時間は2倍になります。完全自動化であれば限りなく0になることでしょう(完全自動化になる場合は(労働人数×労働時間)は申請の便宜上0.1として計算)。

また、所要労働時間が半分にならずとも省力化設備導入によって生じる、利益率向上・営業利益増加や賃金の向上、さらなる設備投資などによる付加価値額の向上も含め、労働生産性を2倍以上にしていく計画が必要になります。

労働生産性を向上させるだけではなく、3~5年以内に設備投資分の費用を回収できる、費用対効果が十分に見込めることが必要です。この投資回収は【投資額/(削減工数×人件費単価)】で計算します。上記労働生産性の計算時に用いた(労働人数×労働時間)の減少部分が削減工数として計算するものかと思われます。実際の導入の際にも重要な指標になるかと思いますので、事前に確認をしましょう。

ちなみに、これらの計算については今後ものづくり補助金のWEBサイト上に計算用のExcelが公表される予定のようですので、正確な計算方法は公表を待つことになるかと思われます。

上記の他にも、下記のような追加要件があります。

特に今回は補助上限の大きい補助金になりますので、資金調達に関してはしっかりと事前に金融機関等と調整をした上で補助事業を遂行できるよう準備をしましょう。

以下の要件を全て満たす3~5年の事業計画書を策定及び実行すること

(1) 事業者全体の付加価値額を年平均成長率+3%以上増加させること

(2) 給与支給総額を年平均成長率+1.5%以上増加させること

(3) 事業場内最低賃金を毎年地域別最低賃金+30円以上の水準とすること

(1) 事業者全体の付加価値額を年平均成長率+3%以上増加させること

(2) 給与支給総額を年平均成長率+1.5%以上増加させること

(3) 事業場内最低賃金を毎年地域別最低賃金+30円以上の水準とすること

省力化(オーダーメイド)枠の申請にあったっては、上記の基本要件以外に追加要件があります。

3~5年の事業計画期間内に、補助事業において、設備投資前と比較して労働生産性が2倍以上となる事業計画を策定すること

この労働生産性は、【付加価値額(営業利益+人件費+減価償却費)/(労働人数×労働時間)】で計算されます。この労働時間は補助事業における労働所要時間、設備等を導入する作業に要する(または要していた)時間を指すものかと考えられます。

単純に1日3時間かかっていた作業が、1.5時間で終わるようになる。これで労働時間は2倍になります。完全自動化であれば限りなく0になることでしょう(完全自動化になる場合は(労働人数×労働時間)は申請の便宜上0.1として計算)。

また、所要労働時間が半分にならずとも省力化設備導入によって生じる、利益率向上・営業利益増加や賃金の向上、さらなる設備投資などによる付加価値額の向上も含め、労働生産性を2倍以上にしていく計画が必要になります。

3~5年の事業計画期間内に、投資回収可能な事業計画を策定すること

労働生産性を向上させるだけではなく、3~5年以内に設備投資分の費用を回収できる、費用対効果が十分に見込めることが必要です。この投資回収は【投資額/(削減工数×人件費単価)】で計算します。上記労働生産性の計算時に用いた(労働人数×労働時間)の減少部分が削減工数として計算するものかと思われます。実際の導入の際にも重要な指標になるかと思いますので、事前に確認をしましょう。

ちなみに、これらの計算については今後ものづくり補助金のWEBサイト上に計算用のExcelが公表される予定のようですので、正確な計算方法は公表を待つことになるかと思われます。

上記の他にも、下記のような追加要件があります。

□外部SIerを活用する場合、3~5年の事業計画期間内における保守・メンテナンス契約を中小企業等とSIer間で締結することとし、SIerは必要な保守・メンテナンス体制を整備すること

□金融機関(ファンド等を含む。)からの調達を予定している場合は、金融機関による事業計画の確認を受け、金融機関による確認書を提出すること

□金融機関(ファンド等を含む。)からの調達を予定している場合は、金融機関による事業計画の確認を受け、金融機関による確認書を提出すること

特に今回は補助上限の大きい補助金になりますので、資金調達に関してはしっかりと事前に金融機関等と調整をした上で補助事業を遂行できるよう準備をしましょう。

口頭審査がある場合も?!

これまでものづくり補助金は書面上での審査しかありませんでしたが、第17次公募から「補助申請額が一定規模以上の申請を行う事業者を対象」にオンラインでの口頭審査が設けられます。この「一定規模」がどの程度のものになるかは未公表ですが、基本的に口頭審査があるものとして準備した方が良いと思います。

【口頭審査の内容】

①本事業に申請された事業計画について、事業の適格性、革新性、優位性、実現可能性等の観点について

②その他、本事業の申請に係る意思決定の背景や事業実施に際しての事前のマーケティング調査等、計画書に記載のない内容についても伺う場合あり

①本事業に申請された事業計画について、事業の適格性、革新性、優位性、実現可能性等の観点について

②その他、本事業の申請に係る意思決定の背景や事業実施に際しての事前のマーケティング調査等、計画書に記載のない内容についても伺う場合あり

計画の作成者であれば当然回答できる内容ばかりですが、この口頭審査を受ける者は「申請事業者」のみで、作成支援者の同席は認められません。

補助金は採択されれば、黙っていてもお金がもらえるようなものではなく、採択された後にも複数の手続きがあるため、提出した計画通りに主体的に実行をする必要があります。そのため、この口頭審査は、申請者が他人任せの計画で申請していないかの確認がされるものかと思われ、他者に丸投げ、若しくは他社の言いなりになった事業計画を排除するのが目的と思われます。

反対に、書面では伝えきれない事業の革新性や優位性、実現可能性など、本事業の申請に係る意思決定の背景、経営者が持つ想い等を自社の事業計画をアピールするチャンスかもしれません。所要時間は15分とそれほど長くはありませんが、審査する側と直接コンタクトできる機会ですので、しっかりと準備をして臨みましょう。

収益納付とは

補助金制度は「返還不要」と謳われていることが多くありますが、実質的には必ずしも返還不要とは言えません。その理由は補助金制度によっては「収益納付」が発生するためです。

収益納付とは、補助金を得た事業において、初期投資額や事業遂行にかかった経費・利益などを定められた計算式に基づいて算出し、利益が生じた場合に一定の金額を国庫へ返納(納付)することです。

補助金の適正な活用を定めた法律である『補助金等に係る予算の執行の適正化に関する法律』では7条2項に「補助事業等の完了により当該補助事業者等に相当の収益が生ずると認められる場合においては、当該補助金等の交付の目的に反しない場合に限り、その交付した補助金等の全部又は一部に相当する金額を国に納付すべき旨の条件を附することができる」という規定があります。この規定が収益納付の根拠となり、ものづくり補助金でもこれに従い収益納付が定められています。

ものづくり補助金では第17次公募から、過去3年間に、既に2回以上交付決定を受けた事業者は申請対象外、過去3年間に、類似の補助金(ものづくり補助金)の交付決定を1回受けている場合は審査上減点となります。また、過去に交付を受けた上で収益納付をしていない事業者も審査上減点となります。これはコロナ禍で計画した数値よりも業績が伸びなかったという場合でも、収益納付をしていなければ減点といった措置になると思われます。

補助金制度は公的資金によって事業化を支援する制度です。したがって、十分な利益を得られる状態になれば、返還を求められることもあります。「返納」「返還」と言われるとあまり良いイメージはないかもしれませんが、収益納付をするということは補助金事業の成果とも言えます。

収益納付の規定はあるものの、補助金制度は自社の事業拡大や生産性向上等のために大きな資金を得られるチャンスでもありますので、しっかりと計画を立て、効果的に利用していきましょう。

収益納付とは、補助金を得た事業において、初期投資額や事業遂行にかかった経費・利益などを定められた計算式に基づいて算出し、利益が生じた場合に一定の金額を国庫へ返納(納付)することです。

補助金の適正な活用を定めた法律である『補助金等に係る予算の執行の適正化に関する法律』では7条2項に「補助事業等の完了により当該補助事業者等に相当の収益が生ずると認められる場合においては、当該補助金等の交付の目的に反しない場合に限り、その交付した補助金等の全部又は一部に相当する金額を国に納付すべき旨の条件を附することができる」という規定があります。この規定が収益納付の根拠となり、ものづくり補助金でもこれに従い収益納付が定められています。

ものづくり補助金では第17次公募から、過去3年間に、既に2回以上交付決定を受けた事業者は申請対象外、過去3年間に、類似の補助金(ものづくり補助金)の交付決定を1回受けている場合は審査上減点となります。また、過去に交付を受けた上で収益納付をしていない事業者も審査上減点となります。これはコロナ禍で計画した数値よりも業績が伸びなかったという場合でも、収益納付をしていなければ減点といった措置になると思われます。

補助金制度は公的資金によって事業化を支援する制度です。したがって、十分な利益を得られる状態になれば、返還を求められることもあります。「返納」「返還」と言われるとあまり良いイメージはないかもしれませんが、収益納付をするということは補助金事業の成果とも言えます。

収益納付の規定はあるものの、補助金制度は自社の事業拡大や生産性向上等のために大きな資金を得られるチャンスでもありますので、しっかりと計画を立て、効果的に利用していきましょう。

お気軽にお問い合わせください

お問い合わせ