NEWS

お知らせ

-

注目トピックス

令和7年度新設 中小企業成長加速化補助金の申請の注意点を解説

令和7年度に新設される補助金制度「中小企業成長加速化補助金」。今年度大注目の大型補助金制度です。 そこでこの記事では、中小企業成長加速化補助金の活用を検討したい事業者に向けて、中小企業成長加速化補助金の申請要件や対象者、申請の注意点について解説します。

目次

1.中小企業成長加速化補助金は中小企業の成長を応援する制度

(1)100億宣言が中小企業成長加速化補助金の申請要件の1つ

(2)補助上限額・補助率

(3)収益納付は無し

2.補助対象企業の注意点とコンソーシアム(共同申請)

(1)100億宣言公表事業者=成長加速化補助金対象者ではない

(2)コンソーシアム(共同申請)でも申請できる

3.補助対象となる経費は?

4.不支給とされてしまうケース

中小企業成長加速化補助金は令和6年補正予算で成立した、令和7年度に開始となる新しい補助金です。

同じく令和7年度から始まる「100億宣言」という制度の参加企業がこの中小企業成長加速化補助金を申請できる事業者の要件の1つとなっています。

中小企業成長加速化補助金の申請要件の1つ「100億宣言」についての詳細はこちらをご覧ください。

◆ビジネス成功ガイド(SATO社会保険労務士法人運営)

【100億宣言】中小企業成長加速化補助金とは?概要や申請方法をわかりやすく解説 | ビジネス成功ガイド

目次

1.中小企業成長加速化補助金は中小企業の成長を応援する制度

(1)100億宣言が中小企業成長加速化補助金の申請要件の1つ

(2)補助上限額・補助率

(3)収益納付は無し

2.補助対象企業の注意点とコンソーシアム(共同申請)

(1)100億宣言公表事業者=成長加速化補助金対象者ではない

(2)コンソーシアム(共同申請)でも申請できる

3.補助対象となる経費は?

4.不支給とされてしまうケース

1. 中小企業成長加速化補助金は中小企業の成長を応援する制度

(1)100億宣言が中小企業成長加速化補助金の申請要件の1つ中小企業成長加速化補助金は令和6年補正予算で成立した、令和7年度に開始となる新しい補助金です。

同じく令和7年度から始まる「100億宣言」という制度の参加企業がこの中小企業成長加速化補助金を申請できる事業者の要件の1つとなっています。

中小企業成長加速化補助金の申請要件の1つ「100億宣言」についての詳細はこちらをご覧ください。

売上高100億円を目指す企業のための新制度『100億宣言』の申請サポートいたします

中小企業成長加速化補助金の1次公募のスケジュールは令和7年5月8日(木)~令和7年6月9日(月)となっており、現在は2次公募も予定があるとアナウンスされています。100億宣言が中小企業成長加速化補助金の申請要件の1つである「100億宣言」の制度開始時期も5月とされていますが、中小企業成長加速化補助金1次公募においては「補助金の公募の申請時と同時に100 億宣言の申請を行うことが可能」ですので、1次公募は100億宣言の宣言内容がポータルサイトに公表される前でも申請が可能となっています。

(2)補助上限額・補助率

補助上限額 5億円 投資下限額1億円 補助率1/2

投資下限額の設定があり、補助対象経費として計上可能な金額が1億円以上(専門家経費・外注費を除く補助対象経費分で計算)無ければ補助対象外となります。

(3)収益納付は無し

収益納付とは、補助事業により収益を生み出した場合、その一部を国に返還する制度です。事業再構築補助金を含め、補助事業にて収益を上げることを目的とした補助金には付いて回っていた制度ですが、今年度実施される補助金ではそのほとんどが収益納付を削除していますので、この点気にする必要が無くなったのは喜ばしい事かと思います。

(1)100億宣言公表事業者=成長加速化補助金対象者ではない

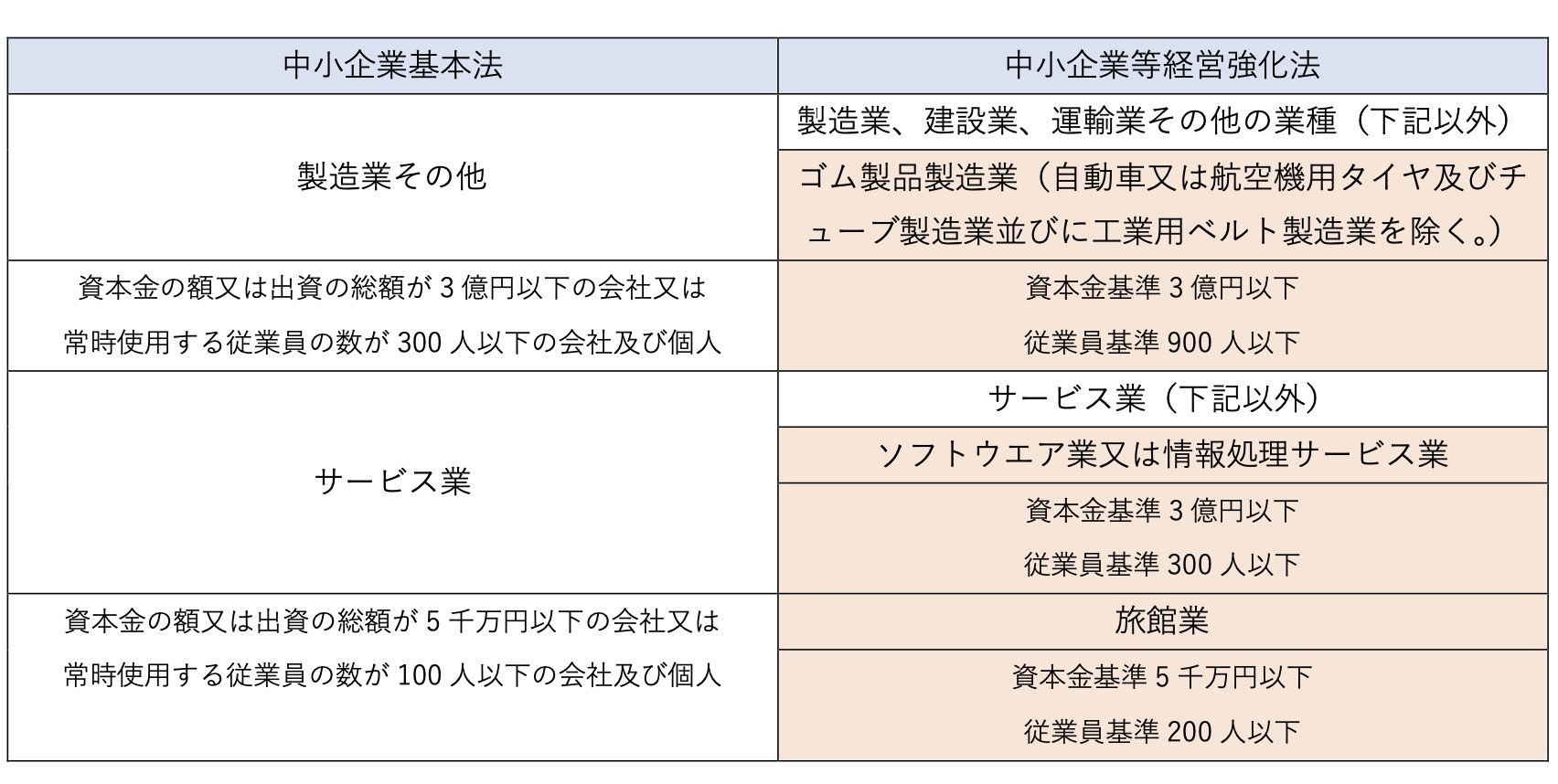

100億宣言は成長加速化補助金申請の為の要件になっていますが、対象者に違いがあります。100位億円宣言では中小企業基本法及び税法上の中小企業等が対象ですが、中小企業成長加速化補助金では中小企業等経営強化法上の中小企業のみが対象です。

中小企業基本法(基本法)と中小企業等経営強化法(強化法)で規定する中小企業は、大きなくくりではほぼ同様なのですが、強化法ではさらに一部細分化して定めており、資本金や従業員数についての数値設定が変更されています。

基本法上で中小企業に該当していれば強化法上でも問題無く中小企業となりますが、ゴム製品製造業やソフトウェア業又は情報処理サービス業、旅館業に該当する場合は、違った基準で判断する必要があります。

基本法上で中小企業に該当していれば強化法上でも問題無く中小企業となりますが、ゴム製品製造業やソフトウェア業又は情報処理サービス業、旅館業に該当する場合は、違った基準で判断する必要があります。

このように、基本法では中小企業ではないが、強化法では中小企業に該当する場合がありますので、申請機会を逃さぬようご注意ください。

100億宣言では税法上の中小法人も宣言対象となっています。資本金の額もしくは出資金の額が1億円以下である場合は税法上の中小法人となり、基本法上の中小企業を超えている場合でも税法上の中小法人となる場合があります。

強化法と比較しても同様の事態が発生する場合がありますので、この点もご注意ください。

また、100億宣言ではみなし大企業に該当する企業でも宣言が可能です。簡単にいうと大企業の子会社等がみなし大企業に該当します。この場合も100億宣言では対象者になるが、成長加速化補助金では対象外ですのでご注意ください。

(2)コンソーシアム(共同申請)でも申請できる

中小企業成長加速化補助金は原則単独での申請ですが、複数の企業が連携する事により、さらなる相乗効果が見込まれるような場合には、複数の企業が共同して(コンソーシアム形式で)申請することが可能です。この場合、コンソーシアムの参加企業はそれぞれが個別に補助対象要件を満たす必要があり、それぞれが個別に責任を負います。

投資下限額についてはコンソーシアム全体での計上とすることが可能ですが、うち1社以上は投資額5千万円以上(専門家経費・外注費を除く補助対象経費分)である必要があります。

「100億宣言」は、資本関係にある企業グループとして実施することも可能で、この場合、中小企業成長加速化補助金も企業グループとしてコンソーシアムを形成して申請することができます。

この場合も、もちろん参加企業それぞれが要件を満たし、賃上げ要件等に関しての責任を負う必要があります。

また、必ずしも企業グループ全体で補助金の申請をしなければならない訳では無く、参加することが合理的でなない企業を除いた形での申請も可能で、参加していない企業は審査対象にならず、賃上げ要件等の責任も負いません。

活用イメージとしては、工場、物流拠点などの新設・増築、イノベーション創出に向けた設備の導入、自動化による革新的な生産性向上といった例があり、売上高100億円を達成するために必要な施設・設備等であることが大前提になります。

補助対象となる経費項目は、

(1)建物費

専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫、その他投資計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費

その他の経費もそうですが、「専ら補助事業のために使用される」のが前提です、事業計画で示した内容以外の用途に用いてしまいますと補助金の返還になりかねません。もし、用途を変更したいという場合は必ず事務局に相談しましょう。

また、建物費の見積書に含まれていても、門やフェンス、広告塔、駐車場部分などは建物ではなく構築物であるとして補助対象外、減価償却資産に組み入れることのできない撤去・解体費用も補助対象外になりますので、申請前に補助対象になるものと、補助対象にならないものの仕分けはしておきたいところです。

(2)機械装置費

専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費及び、その改良・修繕、据付け又は運搬に要する経費

3者以上の古物商の許可を得ている中古品流通事業者から、型式や年式が記載された相見積を取得している場合には、中古設備も対象になります。

また、単価100万円(税抜き)以上のものが補助対象になります。

(3)ソフトウェア費

専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用、クラウドサービス利用に要する経費及び、その改良・修繕に要する経費

自社の他事業と共有する場合は補助対象外です。また、パソコン・タブレット端末・スマートフォンなどの本体費用も補助対象外になります。

これも、単価100万円(税抜き)以上のものが補助対象です。

(4)外注費

補助事業遂行のために必要な加工や設計、検査等の一部を外注(請負・委託)する場合の経費

外注先が機械装置の設備やシステム等を購入する費用は補助対象外になりますので、OEMさせるための設備取得のようなケースは対象になりません。

機械装置の製作を外注する場合は、「機械装置費」に計上することになります。特段明記されていませんが、専用ソフトウェア・情報システム等についても同様かと思います。

(5)専門家経費

本事業遂行のために依頼した専門家に支払われる経費

応募申請時の投資計画の作成に要する経費は補助対象外で、補助事業の遂行に専門家の技術指導や助言が必要な場合に認められる経費です。

1日あたり5万円が上限となりますが、別途大学教授や弁護士、中小企業診断士など業種に応じた謝金単価の設定があり、それに準じる場合は相見積書不要。そうでない場合は複数の見積書が必要になります。

また、その他補助対象外となる経費として特に注意したいところは、

・再生エネルギーの売電を行うための発電設備及び当該設備と一体不可分の附属設備(太陽光発電を行うためのソーラーパネルなど)

★必ずといって良いほど中小企業庁関連の補助金では補助対象外になります。ただし、太陽光発電関連で補助金を活用したい場合は、環境省などの補助金を活用する手もあります。

・自動車等車両(事業所や作業所内のみで走行し、公道を自走することができないものおよび税法上の車両及び運搬具に該当しないものを除く)の購入費・修理費・車検費用

★こちらも必ずといって良いほど補助対象外です。一部の重機など対象になり得る場合があります。

・汎用性があり、目的外使用になり得るものの購入費

(例)事務用のパソコン・プリンタ・文書作成ソフトウェア・タブレット端末・スマートフォン・デジタル複合機・家具・3Dプリンタ

★「補助事業のみに使用することが明らかなものは除く。」とありますが、実際認められるのは難しいところかと思います。ただ、対象区分を機械装置費とするにも単価100万円以上のものが補助対象になりますので、基本的には入ってこないものかとは思います。

・事業にかかる自社の人件費(ソフトウェア開発等)

★システム・ソフトウェアを自社開発する場合は補助対象経費にすることができません。

・同一代表者・役員が含まれている事業者、みなし同一法人内の事業者(親会社・子会社間など)、資本関係がある事業者への支払い

★この場合、他の補助金では利益分を排除した部分(原価相当分)であれば認められていたケースもありましたが、成長加速化補助金では補助対象外になってしまいますので注意が必要です。

・同一企業の部署間の支払(機械装置等の社内発注、社内製造についても、同一法人内における支払とみなして対象外。)

★グループや親子会社への支払いも認められませんので、社内であれば当然補助対象外です。

他にも補助対象外とされる項目がありますので、事前に確認しましょう。

この場合、既に発注・契約し工事等着手、もしくは完了したにも係わらず決定取り消しとなり補助金を得られない、または返還となる場合が発生し、予定していた数億円の補助金が得られない事態にも陥りますので最も気をつけなければならない事項です。

また、金融機関等が不支給要件に該当する申請を主導した場合には、以降の当該金融機関等が関与した申請を審査対象としない可能性があるなど、支援者としても注意を払わなければなりません。

以下は、令和7年3月14日に公表された公募要領の記載です。更新される場合もありますので、確認する場合は必ず最新版の公募要領を確認してください。

↓こちらから最新の公募要領をダウンロードする事ができます。

jgrants [1次公募]令和6年度補正予算 中小企業成長加速化補助金

不支給要件のうち、特に注意が必要な部分を抜粋して解説いたします。

・具体的な補助事業の実施の大半を他社に外注又は委託し、企画だけを行う事業

・事業の実施にあたり、実質的に労働を伴わない事業及び専ら資産運用的性格の強い事業(例:無人駐車場運営にあたって単に機械装置の購入のみを行う事業等)

・購入した設備を自ら占有し、事業の用に供することなく、特定の第3者に長期間貸与させるような事業

★いずれも自ら事業の運営を行わないような場合です。計画する事業計画は、自らの責任において実行していかなければなりません。

・農業を行う事業者が単に別の作物を作る、飲食店が新しく漁業を始めるなど、補助事業が1次産業(農業、林業、漁業)である事業

★読んでそのまま、1次産業に該当する場合は補助対象外です。ただし、申請する事業内容が1次産業でなければよく、1次産業を行っている事業者が、専用の施設・従業員を要する加工・製造を行うような2次産業や、収穫物を調理して提供するような3次産業、加工から流通・販売までを行う6次産業に該当する場合は補助対象になり得ます。

また、2次産業、3次産業あるいは6次産業に該当するとしても、農作物等の生産自体に必要な経費は補助対象外になります。

・国庫及び公的制度からの二重受給となる事業

※補助対象経費の重複に限らず、テーマや事業内容から判断し、国(独立行政法人等を含む)が支出する過去又は現在の他の制度(補助金、委託費、公的医療保険・介護保険からの診療報酬・介護報酬、固定価格買取制度等)との重複を含む事業、及び同一又は類似した内容の事業は対象外となります。

★補助金の二重取りはもちろんやってはいけません。経費の被りはもちろん、テーマや事業内容から判断されますので、今回計画する事業内容においては複数の補助金の活用は避けた方が良いかと思います。ただ、今回の事業実施中に新たな設備が必要になり、かつ、その内容がただの延長線上の話ではなく、革新性や生産性の向上等が認められるような場合は、別途補助金の活用が可能なケースもあるかとは思います。

また、「公的医療保険・介護保険からの診療報酬・介護報酬」との重複を含む事業・同一又は類似した内容の事業も対象外になりますが、各種病院・医院や高齢・障害福祉サービス事業所の運営は対象外になります。読み方次第では、保険外だとしても「類似した内容」にかかってしまうと補助対象外という判定はされかねない危険性はあるかと思います。

このあたりに近い事業を行っている事業者の方は、この規程に引っかからないよう、細心の注意を払っておいた方が良いでしょう。

また、創業計画策定支援や経営改善計画策定支援、経営革新計画策定支援といった各種計画策定の支援も行っております。

ぜひお問い合わせください。

(2)補助上限額・補助率

補助上限額 5億円 投資下限額1億円 補助率1/2

投資下限額の設定があり、補助対象経費として計上可能な金額が1億円以上(専門家経費・外注費を除く補助対象経費分で計算)無ければ補助対象外となります。

(3)収益納付は無し

収益納付とは、補助事業により収益を生み出した場合、その一部を国に返還する制度です。事業再構築補助金を含め、補助事業にて収益を上げることを目的とした補助金には付いて回っていた制度ですが、今年度実施される補助金ではそのほとんどが収益納付を削除していますので、この点気にする必要が無くなったのは喜ばしい事かと思います。

2. 補助対象企業の注意点とコンソーシアム(共同申請)

中小企業成長加速化補助金の対象となるのは、その名称の通り中小企業が対象です。(1)100億宣言公表事業者=成長加速化補助金対象者ではない

100億宣言は成長加速化補助金申請の為の要件になっていますが、対象者に違いがあります。100位億円宣言では中小企業基本法及び税法上の中小企業等が対象ですが、中小企業成長加速化補助金では中小企業等経営強化法上の中小企業のみが対象です。

中小企業基本法(基本法)と中小企業等経営強化法(強化法)で規定する中小企業は、大きなくくりではほぼ同様なのですが、強化法ではさらに一部細分化して定めており、資本金や従業員数についての数値設定が変更されています。

基本法上で中小企業に該当していれば強化法上でも問題無く中小企業となりますが、ゴム製品製造業やソフトウェア業又は情報処理サービス業、旅館業に該当する場合は、違った基準で判断する必要があります。このように、基本法では中小企業ではないが、強化法では中小企業に該当する場合がありますので、申請機会を逃さぬようご注意ください。

100億宣言では税法上の中小法人も宣言対象となっています。資本金の額もしくは出資金の額が1億円以下である場合は税法上の中小法人となり、基本法上の中小企業を超えている場合でも税法上の中小法人となる場合があります。

強化法と比較しても同様の事態が発生する場合がありますので、この点もご注意ください。

また、100億宣言ではみなし大企業に該当する企業でも宣言が可能です。簡単にいうと大企業の子会社等がみなし大企業に該当します。この場合も100億宣言では対象者になるが、成長加速化補助金では対象外ですのでご注意ください。

(2)コンソーシアム(共同申請)でも申請できる

中小企業成長加速化補助金は原則単独での申請ですが、複数の企業が連携する事により、さらなる相乗効果が見込まれるような場合には、複数の企業が共同して(コンソーシアム形式で)申請することが可能です。この場合、コンソーシアムの参加企業はそれぞれが個別に補助対象要件を満たす必要があり、それぞれが個別に責任を負います。

投資下限額についてはコンソーシアム全体での計上とすることが可能ですが、うち1社以上は投資額5千万円以上(専門家経費・外注費を除く補助対象経費分)である必要があります。

「100億宣言」は、資本関係にある企業グループとして実施することも可能で、この場合、中小企業成長加速化補助金も企業グループとしてコンソーシアムを形成して申請することができます。

この場合も、もちろん参加企業それぞれが要件を満たし、賃上げ要件等に関しての責任を負う必要があります。

また、必ずしも企業グループ全体で補助金の申請をしなければならない訳では無く、参加することが合理的でなない企業を除いた形での申請も可能で、参加していない企業は審査対象にならず、賃上げ要件等の責任も負いません。

3. 補助対象となる経費は?

売上高100億円を目指す大胆な設備投資を支援とされており、投資内容が売上高100億円を達成するために有効なものであることが重要です。活用イメージとしては、工場、物流拠点などの新設・増築、イノベーション創出に向けた設備の導入、自動化による革新的な生産性向上といった例があり、売上高100億円を達成するために必要な施設・設備等であることが大前提になります。

補助対象となる経費項目は、

(1)建物費

専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫、その他投資計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費

その他の経費もそうですが、「専ら補助事業のために使用される」のが前提です、事業計画で示した内容以外の用途に用いてしまいますと補助金の返還になりかねません。もし、用途を変更したいという場合は必ず事務局に相談しましょう。

また、建物費の見積書に含まれていても、門やフェンス、広告塔、駐車場部分などは建物ではなく構築物であるとして補助対象外、減価償却資産に組み入れることのできない撤去・解体費用も補助対象外になりますので、申請前に補助対象になるものと、補助対象にならないものの仕分けはしておきたいところです。

(2)機械装置費

専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費及び、その改良・修繕、据付け又は運搬に要する経費

3者以上の古物商の許可を得ている中古品流通事業者から、型式や年式が記載された相見積を取得している場合には、中古設備も対象になります。

また、単価100万円(税抜き)以上のものが補助対象になります。

(3)ソフトウェア費

専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用、クラウドサービス利用に要する経費及び、その改良・修繕に要する経費

自社の他事業と共有する場合は補助対象外です。また、パソコン・タブレット端末・スマートフォンなどの本体費用も補助対象外になります。

これも、単価100万円(税抜き)以上のものが補助対象です。

(4)外注費

補助事業遂行のために必要な加工や設計、検査等の一部を外注(請負・委託)する場合の経費

外注先が機械装置の設備やシステム等を購入する費用は補助対象外になりますので、OEMさせるための設備取得のようなケースは対象になりません。

機械装置の製作を外注する場合は、「機械装置費」に計上することになります。特段明記されていませんが、専用ソフトウェア・情報システム等についても同様かと思います。

(5)専門家経費

本事業遂行のために依頼した専門家に支払われる経費

応募申請時の投資計画の作成に要する経費は補助対象外で、補助事業の遂行に専門家の技術指導や助言が必要な場合に認められる経費です。

1日あたり5万円が上限となりますが、別途大学教授や弁護士、中小企業診断士など業種に応じた謝金単価の設定があり、それに準じる場合は相見積書不要。そうでない場合は複数の見積書が必要になります。

また、その他補助対象外となる経費として特に注意したいところは、

・再生エネルギーの売電を行うための発電設備及び当該設備と一体不可分の附属設備(太陽光発電を行うためのソーラーパネルなど)

★必ずといって良いほど中小企業庁関連の補助金では補助対象外になります。ただし、太陽光発電関連で補助金を活用したい場合は、環境省などの補助金を活用する手もあります。

・自動車等車両(事業所や作業所内のみで走行し、公道を自走することができないものおよび税法上の車両及び運搬具に該当しないものを除く)の購入費・修理費・車検費用

★こちらも必ずといって良いほど補助対象外です。一部の重機など対象になり得る場合があります。

・汎用性があり、目的外使用になり得るものの購入費

(例)事務用のパソコン・プリンタ・文書作成ソフトウェア・タブレット端末・スマートフォン・デジタル複合機・家具・3Dプリンタ

★「補助事業のみに使用することが明らかなものは除く。」とありますが、実際認められるのは難しいところかと思います。ただ、対象区分を機械装置費とするにも単価100万円以上のものが補助対象になりますので、基本的には入ってこないものかとは思います。

・事業にかかる自社の人件費(ソフトウェア開発等)

★システム・ソフトウェアを自社開発する場合は補助対象経費にすることができません。

・同一代表者・役員が含まれている事業者、みなし同一法人内の事業者(親会社・子会社間など)、資本関係がある事業者への支払い

★この場合、他の補助金では利益分を排除した部分(原価相当分)であれば認められていたケースもありましたが、成長加速化補助金では補助対象外になってしまいますので注意が必要です。

・同一企業の部署間の支払(機械装置等の社内発注、社内製造についても、同一法人内における支払とみなして対象外。)

★グループや親子会社への支払いも認められませんので、社内であれば当然補助対象外です。

他にも補助対象外とされる項目がありますので、事前に確認しましょう。

4. 不支給とされてしまうケース

不支給要件として公募要領に記載されているもので、申請後判明した場合は不採択。これは着手前なのでまだ良いとしても、交付決定がなされた後に判明した場合においても決定取り消しとなってしまいます。この場合、既に発注・契約し工事等着手、もしくは完了したにも係わらず決定取り消しとなり補助金を得られない、または返還となる場合が発生し、予定していた数億円の補助金が得られない事態にも陥りますので最も気をつけなければならない事項です。

また、金融機関等が不支給要件に該当する申請を主導した場合には、以降の当該金融機関等が関与した申請を審査対象としない可能性があるなど、支援者としても注意を払わなければなりません。

以下は、令和7年3月14日に公表された公募要領の記載です。更新される場合もありますので、確認する場合は必ず最新版の公募要領を確認してください。

↓こちらから最新の公募要領をダウンロードする事ができます。

jgrants [1次公募]令和6年度補正予算 中小企業成長加速化補助金

不支給要件のうち、特に注意が必要な部分を抜粋して解説いたします。

・具体的な補助事業の実施の大半を他社に外注又は委託し、企画だけを行う事業

・事業の実施にあたり、実質的に労働を伴わない事業及び専ら資産運用的性格の強い事業(例:無人駐車場運営にあたって単に機械装置の購入のみを行う事業等)

・購入した設備を自ら占有し、事業の用に供することなく、特定の第3者に長期間貸与させるような事業

★いずれも自ら事業の運営を行わないような場合です。計画する事業計画は、自らの責任において実行していかなければなりません。

・農業を行う事業者が単に別の作物を作る、飲食店が新しく漁業を始めるなど、補助事業が1次産業(農業、林業、漁業)である事業

★読んでそのまま、1次産業に該当する場合は補助対象外です。ただし、申請する事業内容が1次産業でなければよく、1次産業を行っている事業者が、専用の施設・従業員を要する加工・製造を行うような2次産業や、収穫物を調理して提供するような3次産業、加工から流通・販売までを行う6次産業に該当する場合は補助対象になり得ます。

また、2次産業、3次産業あるいは6次産業に該当するとしても、農作物等の生産自体に必要な経費は補助対象外になります。

・国庫及び公的制度からの二重受給となる事業

※補助対象経費の重複に限らず、テーマや事業内容から判断し、国(独立行政法人等を含む)が支出する過去又は現在の他の制度(補助金、委託費、公的医療保険・介護保険からの診療報酬・介護報酬、固定価格買取制度等)との重複を含む事業、及び同一又は類似した内容の事業は対象外となります。

★補助金の二重取りはもちろんやってはいけません。経費の被りはもちろん、テーマや事業内容から判断されますので、今回計画する事業内容においては複数の補助金の活用は避けた方が良いかと思います。ただ、今回の事業実施中に新たな設備が必要になり、かつ、その内容がただの延長線上の話ではなく、革新性や生産性の向上等が認められるような場合は、別途補助金の活用が可能なケースもあるかとは思います。

また、「公的医療保険・介護保険からの診療報酬・介護報酬」との重複を含む事業・同一又は類似した内容の事業も対象外になりますが、各種病院・医院や高齢・障害福祉サービス事業所の運営は対象外になります。読み方次第では、保険外だとしても「類似した内容」にかかってしまうと補助対象外という判定はされかねない危険性はあるかと思います。

このあたりに近い事業を行っている事業者の方は、この規程に引っかからないよう、細心の注意を払っておいた方が良いでしょう。

まとめ

SATO行政書士法人では、中小企業庁の各種補助金申請から、環境省や農水省など各省庁の補助金まで対応しており、公募申請から採択後の交付申請・実績報告、補助金受給後の事業化状況報告までトータルでサポートを行ってきた実績をもとにスムーズな手続きをサポートいたします。また、創業計画策定支援や経営改善計画策定支援、経営革新計画策定支援といった各種計画策定の支援も行っております。

ぜひお問い合わせください。

SATO行政書士法人HP

売上高100億円を目指す企業のための新制度『100億宣言』の申請サポートいたします

◆ビジネス成功ガイド(SATO社会保険労務士法人運営)

【100億宣言】中小企業成長加速化補助金とは?概要や申請方法をわかりやすく解説 | ビジネス成功ガイド

お気軽にお問い合わせください

お問い合わせ